14.08.15 692 428 69

Простые способы заработать на деньгах

У вас появились свободные сто тысяч рублей.

Саша Волкова

редактор, экономист

На еду и квартиру есть, все айфоны куплены, на кредиты хватает. Теперь вы хотите вложить деньги так, чтобы они принесли еще больше денег. Или хотя бы не пропали. Для этого необязательно класть деньги на депозит, есть варианты получше. Разберемся.

В стабфонд (заначку)

Почему . У каждого должна быть такая заначка, чтобы хватило на 2 месяца жизни без зарплаты. Если получаете 50 тысяч рублей в месяц, нужна заначка 100 тысяч. На эти деньги вы сможете жить, пока не найдете новую работу.

Если ваша зарплата 70 тысяч, заначьте не 140, а 200 тысяч. Круглыми суммами проще копить: вы станете экономить, чтобы превратить некрасивое число 140 в ровные 200. Еще круглые суммы легче хранить: откусить десять тысяч от 140 на тусовку в баре - просто шалость, от круглых 200 - надругательство.

Как . Заначка должна быть доступной в любой момент, поэтому для нее лучше использовать накопительный счет. Открыть его можно через приложение:

Чтобы сделать то же самое в интернет-банке, нужно нажать справа «Новый продукт банка», выбрать «Открыть накопительный счет», затем «Обычный счет».

Пополнять счет можно самостоятельно или настроить автоплатежи - банк будет прятать нужную сумму каждый месяц после зарплаты.

Плюсы . Доход за счет процентов плюс капитализация. Забрать можете в любой момент, процент не пропадет. Но деньги хранятся на отдельном счете, поэтому вы не потратите их случайно.

Минусы . Проценты по счету только спасают от инфляции, но не приносят дохода. Поэтому нет приятного чувства, что деньги приносят еще большие деньги.

В себя

Почему . Если заначка уже есть, а свободные деньги остались, не спешите нести их в банк или покупать валюту. Подумайте, как вам в следующий раз получить не 100, а 200 тысяч свободных денег.

Как . Вложите деньги в себя: обучение, здоровье, инструменты. Если вы не продвигаетесь в карьере из-за квалификации - учитесь. Если плохо работаете, потому что болит голова - пройдите обследование и займитесь спортом. Если медленно работаете из-за старого компьютера - купите новый.

Плюсы . Ваша квалификация и здоровье - это активы, которые никуда не денутся. Если дом сгорит и деньги обесценятся, вы всё равно сможете себя прокормить. Хороший инструмент вам поможет: сбережет время, расширит возможности.

Минусы . Чтобы повысить квалификацию, придется пахать: читать, слушать лекции, делать домашку, терпеть критику. Чтобы улучшить здоровье, придется менять привычки: следить за питанием, ходить на тренировки. И только компьютер можно просто купить.

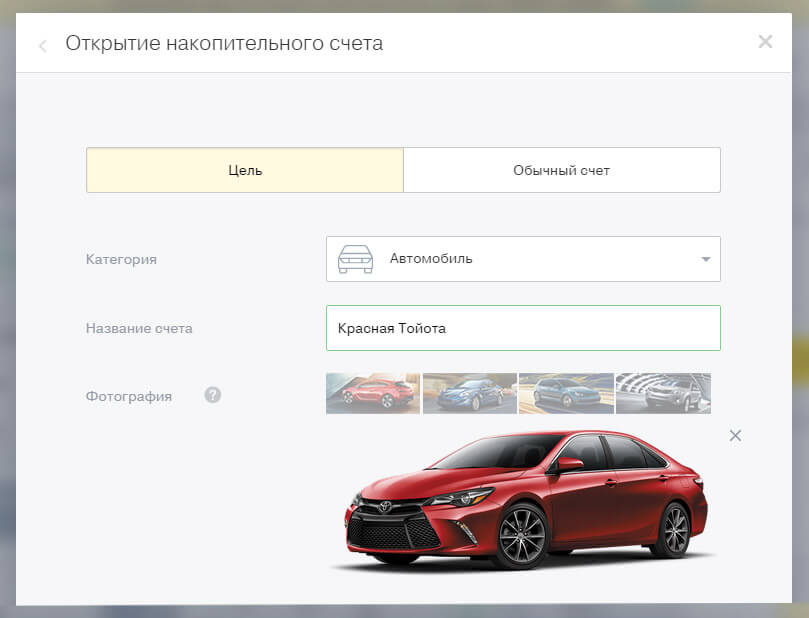

В мечту

Почему . Вы для того и работаете, чтобы оплачивать свои желания. Если будете себе во всём отказывать, однажды сорветесь и разом прогуляете все сбережения. Приятные траты - обязательная часть финансовой стратегии. Не пренебрегайте мечтами: накопите на отпуск, машину или электрогитару.

Как . Положите деньги на тот же накопительный счет, но с четко поставленной целью. Укажите сумму и дату, когда мечта должна сбыться. А еще дайте ей название и прикрепите картинку.

Наши эксперты говорят, что так проще копить: если вы видите мечту на картинке и называете по имени, то она становится почти осязаемой. Вы фокусируетесь, и это мотивирует экономить. Но, по-моему, проще настроить автоплатеж и забыть. А через год на счете незаметно скопится несколько сотен на мечту.

Для большой покупки выгодней открыть вклад. Дождитесь конца декабря: перед Новым годом банки обычно повышают ставки на 2-3 процентных пункта. Оптимальный срок вклада - год. Если понадобится, в следующем декабре откроете новый.

Когда выбираете вклад, обращайте внимание на капитализацию. Если она есть, то начисленный процент каждый месяц добавляется к счету. В следующем месяце процент начисляется уже на всю сумму. То есть доход по вкладу делает новый доход. Если капитализации нет, то процент начисляется только на ваши 100 тысяч.

Минусы . Если вы заберете деньги со вклада досрочно, то почти весь прирост сгорит. Поэтому вклад подходит, только если вы точно знаете, когда понадобятся деньги. Например, вы копите ребенку на учебу и раньше августа деньги не понадобятся. Или копите на квартиру и точно не сможете купить ее внезапно на распродаже.

В рост

Почему . С вкладами и счетами не получится ощутимо заработать: их доходность - 4-10%, а инфляция за 2016 год - 5,4%. Чтобы заработать на деньгах, придется учиться сложным инструментам. Например, вкладывать в акции или играть на курсах валют.

Как . Изучите рынок, следите за биржей или рынком валют днем и ночью. Разработайте стратегию инвестиций и держитесь ее в любых обстоятельствах. Для этого нужно контролировать эмоции.

Даже если вы отлично играете в «Монополию», когда на кону будут реальные деньги, нервы сдадут. Во время снижения новичок в панике сбрасывает акции, а профи держит потери. На подъеме новичок психует и забирает деньги раньше времени, а профи спокойно ждет. Профессиональные игроки обучаются, чтобы выдерживать психологические нагрузки.

Если вы изучили рынок и психологию инвестиций, можете выходить на биржу или покупать валюту. Постарайтесь купить как можно дешевле и продать как можно дороже - вот и всё.

Минусы . Истории про 50 000% доходности привлекают на биржу доверчивых обывателей. Но получать огромную прибыль за короткий срок на акциях и валюте умеют только профессиональные игроки.

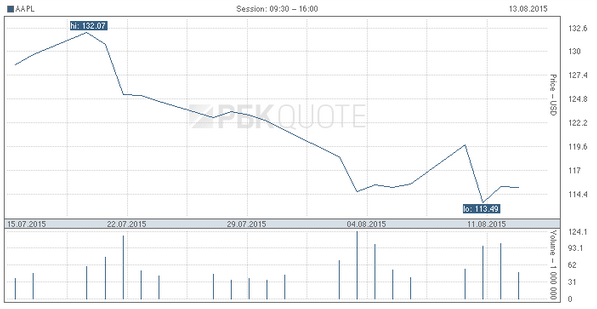

Многие думают, что риска не будет, если купить акции крупной компании. Это не так. Например, акции «Эпл» в начале августа 2015-го вдруг потеряли 15% от максимумов - это стало самым сильным падением с 2013 года.

Если ничего не понимаете в этом графике, не покупайте акции.

Если ничего не понимаете в этом графике, не покупайте акции.